資産設計塾の目的

資産設計塾では、資産設計三分野を理解し実践することで

豊かな人生を送る人を創る目的でカリキュラムの構成をしております

お金についての学び直しに、遅いということはありません。

一から資産形成をしたい場合にも、今から資産運用をしたい場合にも役立ち、

金融について学んだことがキャリアアップの一助となることもあります。

特に、人生のさまざまな分岐点がある30代においては、一度立ち止まって経済について学び、

理解を深めることで今後の人生設計をしっかりと考えられるようになるでしょう。

資産形成の重要性

老後の三大資金源

公的年金

退職金

個人資産

生命保険文化センターのアンケート調査によると、

老後にゆとりある生活をするには夫婦2人で月額37.9万円、最低生活費には23.2万円が必要といわれています。

60歳の平均余命は、男性22.93年・女性28.33年 たとえば、余命が26年だとしたら…

サラリーマン世帯は、毎月の不足額約12万円×12ヵ月×26年=4,700万円不足!

自営業世帯は、毎月の不足額約23万円×12ヵ月×26年=7,500万円不足!

年金2千万円問題どころではありません!不足分を補うには個人資産が必要なのです。

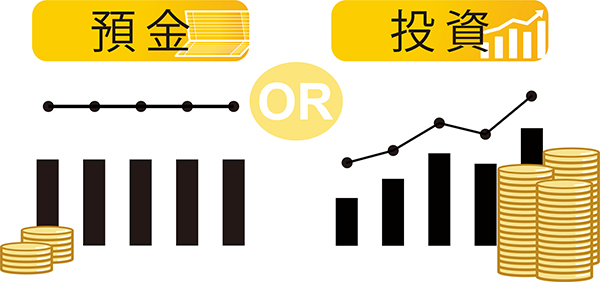

資産運用方法を

知ることの優位性

みなさんが一生懸命お金を稼いで、コツコツ積み立てなどをして少しずつ作った大事な個人資産を、

資産運用で目減りさせないような安定運用を目標とすることが重要です。

そのためには、堅実に殖やす資産運用方法を学ぶ必要があります。

リスクを知り、リスクをコントロールする方法が大事です。

一般的にリスクコントロールしやすいのは長期投資や分散投資、積立投資です。

投資対象を分散すれば、ひとつの投資対象が損失を出していてもほかの投資対象で利益を出せることがあります。

また、毎月一定額を投資する積立投資は投資タイミングの分散が可能です。

1回で大きな金額を投資しないので、大きな損失を避けやすくなります。

計画的な資産承継の必要性

財産を作るまでに掛かる税金財産課税(相続税・贈与税)は二重課税

- 法人税

- 所得税

- 住民税

さんざん税金を払ってやっと作った財産にまた課税…

子や孫の代に財産を計画的に引き継ぐには、資産承継の知識が必要になります。